登录新浪财经APP 搜索【信披】查抄更多考评等第体育游戏app平台

(转自:中国星河证券新发展议论院)

中枢不雅点

热门事件:陆家嘴论坛证监会吴清主席冷落科创板“1+6”政策措施。与此同期,证监会发布实施《对于在科创板确立科创成长层 增强轨制包容性顺应性的意见》。推出科创成长层以及重启第五套上市挨次,并配套引入资深专科机构领投契制、试点IPO事前审阅机制、第五套挨次扩围等六项轨制,愈加精确服务技艺有较大打破、交易远景精深、不竭研发进入大的优质科技企业,有望推动A股科创板迈向更高质料发展阶段。

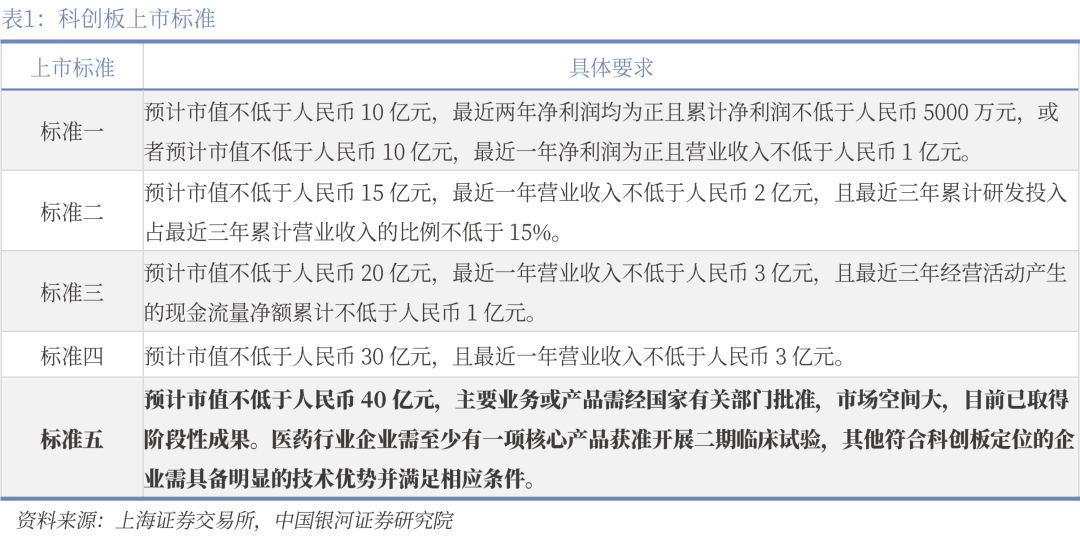

科创板第五套上市挨次是什么?科创板第五套上市挨次是上海证券走动所科创板为营救未盈利但具备高成长性的科技翻新企业确立的特地上市要求,主要针对生物医药等硬科技界限。臆测市值不低于东说念主民币40亿元,主要业务或居品需经国度议论部门批准,市集空间大,现在已取得阶段性后果。医药行业企业需至少有一项中枢居品获准开展二期临床查验,其他相宜科创板定位的企业需具备明显的技艺上风并餍足相应要求。

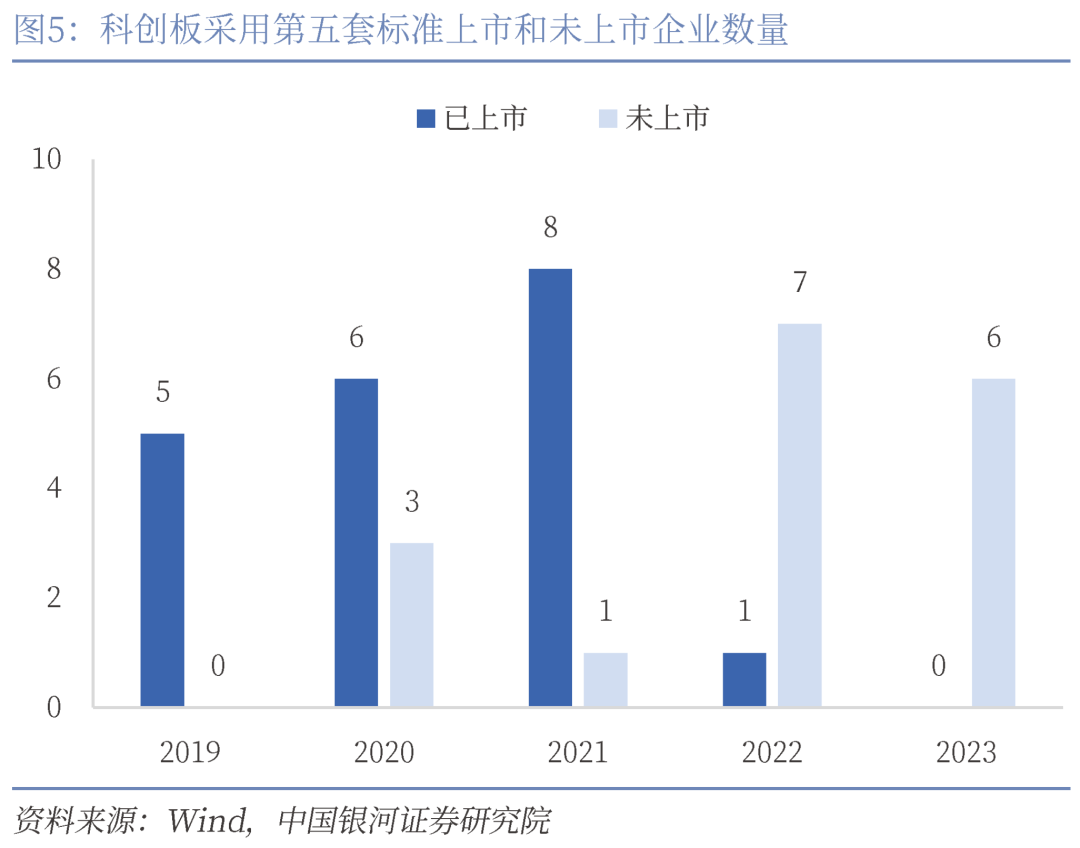

科创板第五套上市挨次为什么曾暂停?自2019年科创板成立以来,20家生物医药企业罗致第五套挨次告成上市。2019-2021年,一批处于生物医药早期阶段的企业通过该挨次完了上市,变成初步示范效应。2022年起,第五套挨次的适用审核趋严,不少企业主动除去,IPO数目骤降。2023年下半年,由于IPO审核举座收紧、部分企业上市后盈利迟缓、部分企业技艺不训练、医药反腐行动对企业冷落更高合规要求等多重要素,出于对投资者保护考量,罗致第五套上市挨次的企业IPO审核程度实验性暂停。

科创板第五套上市挨次为什么此时重启?“十五五”商量行将开启,中国将迈入全力推动新质坐褥力发展的关键阶段。打造一批新兴救援产业是发展新质坐褥力的重要标的之一。经过政策的不竭探索和优化,并配套推出“成长层”以及一揽子更具包容性、顺应性的轨制矫正,此时重启未盈利企业适用科创板第五套挨次上市,有助于愈加精确服务优质科技企业,打造新兴救援产业。

未来臆测和投资建议:科创板成长层将不竭扩容,助力翻新企业估值面孔转型、推动耐烦成本变成、科技翻新和产业翻新进一步会通。平直利好东说念主工智能、交易航天、低空经济等界限。

暖热未盈利企业IPO风险:未盈利企业可能靠近不竭商量风险、技艺与居品风险、财务风险、行业竞争风险、里面措置与表率运气派险,建议监管层强化轨制联想、强化信息露馅与风险揭示、小心投资者训诲与保护、严格监管与退市机制。

风险辅导:1. 国内务策落实不足预期风险;2. 对于政策领略不到位的 风险。

]article_adlist-->

]article_adlist-->正文

一、事件:陆家嘴论坛冷落科创板“1+6”政策措施

(一)加力推出科创板深切矫正的“1+6”政策措施

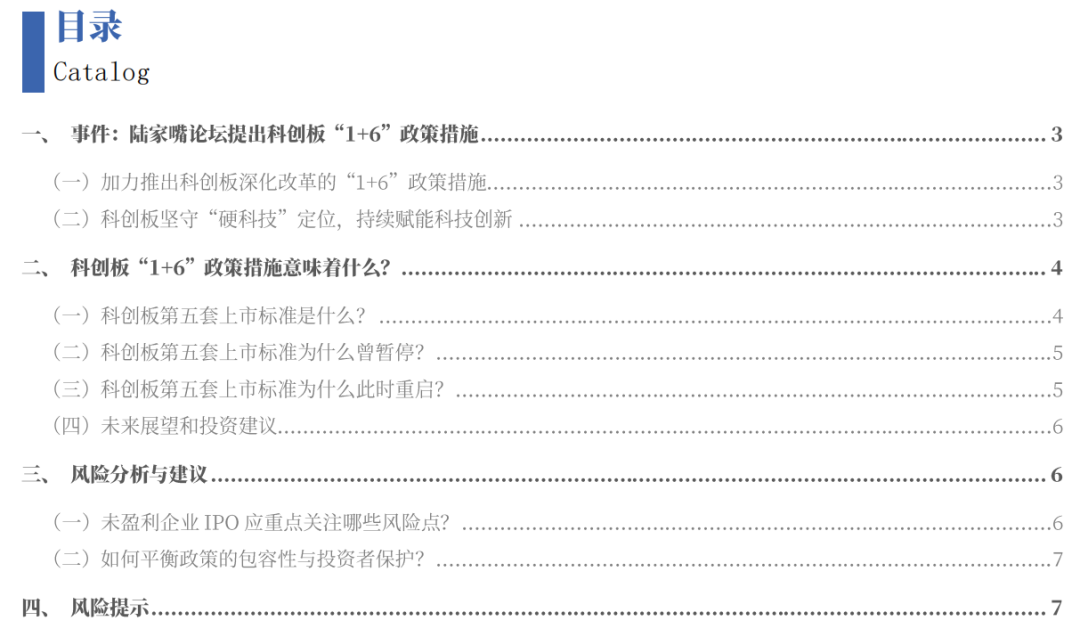

6月18日,2025陆家嘴论坛开幕,吴清主席冷落:“充分办法科创板示范效应,加力推出进一步深切矫正的“1+6”政策措施。”与此同期,中国证监会发布实施《对于在科创板确立科创成长层 增强轨制包容性顺应性的意见》(以下简称《科创板意见》)。“1”即在科创板确立科创成长层,况兼重启未盈利企业适用科创板第五套挨次上市,愈加精确服务技艺有较大打破、交易远景精深、不竭研发进入大的优质科技企业,同期在强化信息露馅和风险揭示、加强投资者适应性治理等方面作念出成心安排。“6”即在科创板翻新推出6项矫正措施,包括对于适用科创板第五套挨次的企业,试点引入资深专科机构投资者轨制;面向优质科技企业试点IPO事前审阅机制;扩大第五套挨次适用范围,营救东说念主工智能、交易航天、低空经济等更多前沿科技界限企业适用;营救在审未盈利科技企业面向老鼓励开展增资扩股等步履;完善科创板公司再融资轨制和计谋投资者认定挨次;增多科创板投财富品和风险治理器具等。

(二)科创板谨守 “硬科技” 定位,特续赋能科技翻新

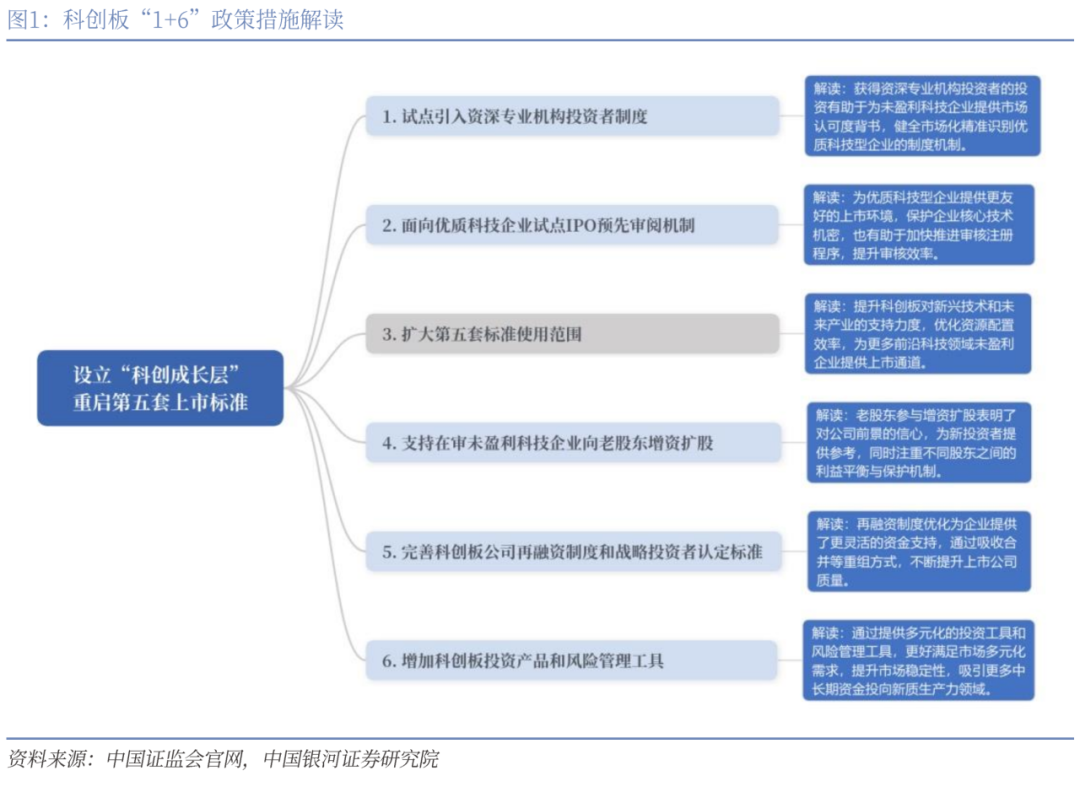

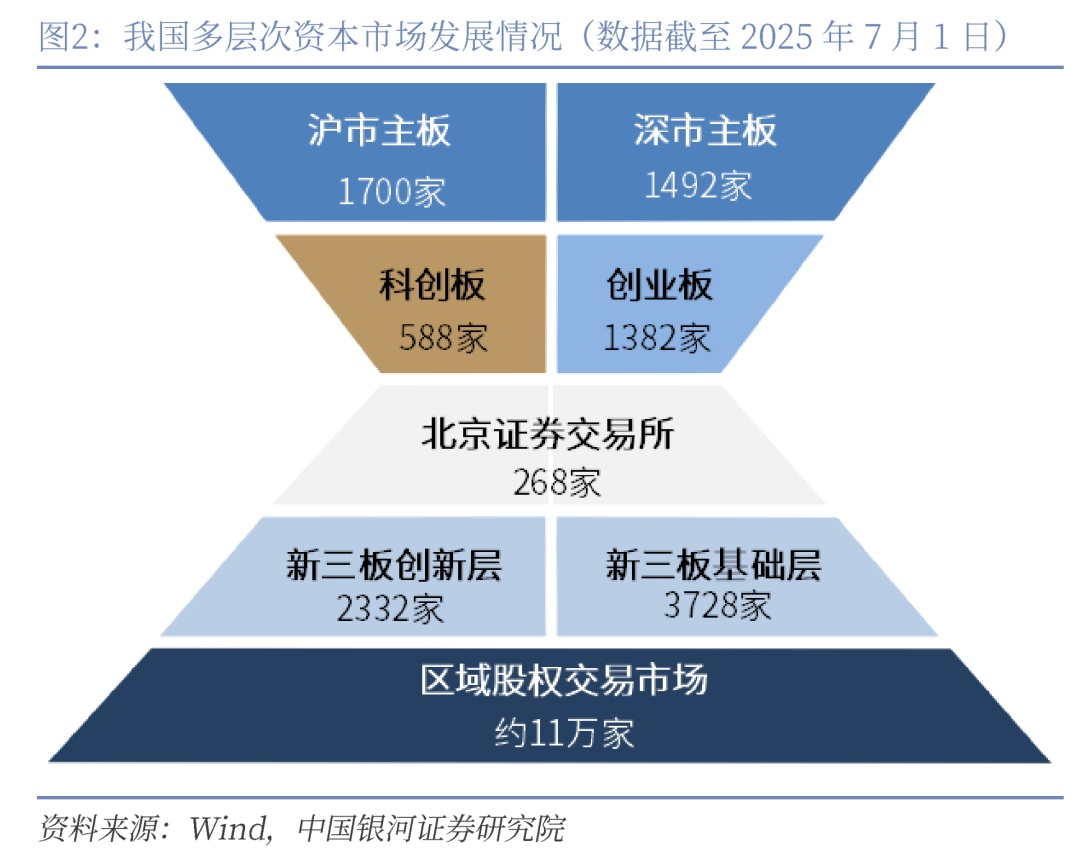

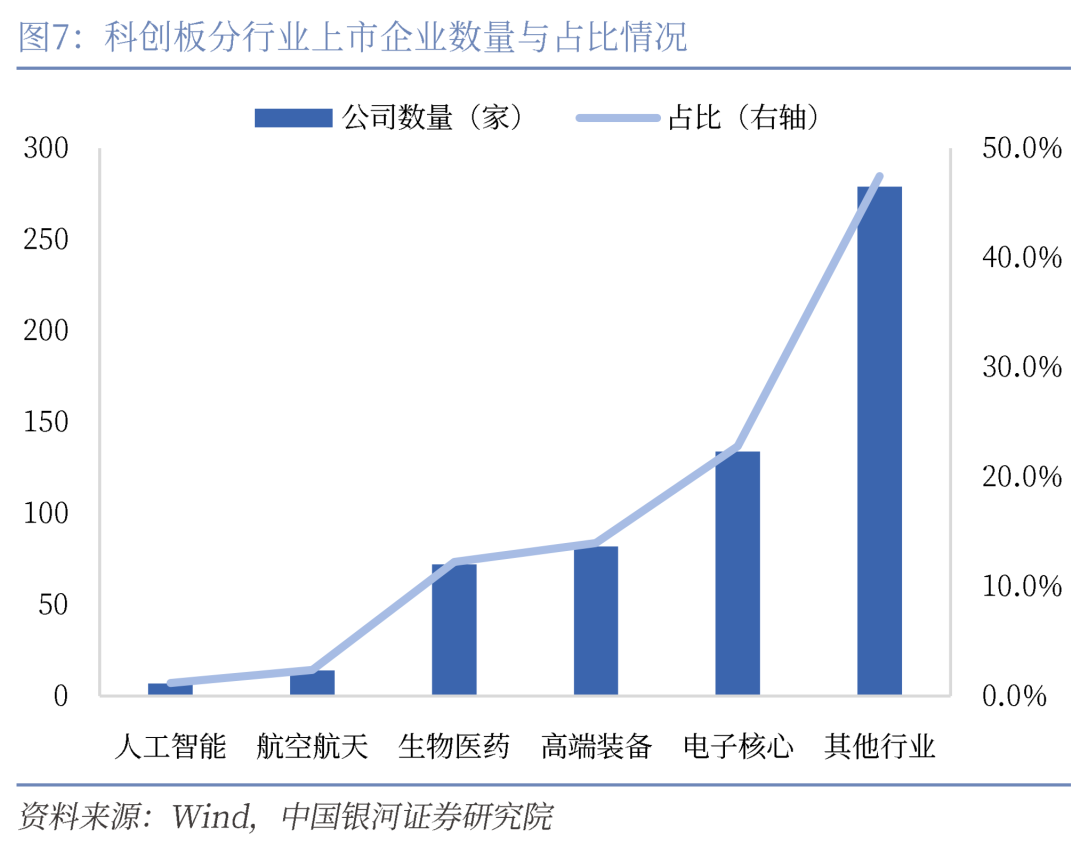

自2019年确立以来,科创板定位于“面向寰球科技前沿、面向经济主战场、面向国度要紧需求”,主要服务于相宜国度计谋、打破关键中枢技艺、市集招供度高的科技翻新企业,要点营救高新技艺产业和计谋性新兴产业。算作中国成本市集注册制矫正的“查验田”,科创板在营救科技翻新企业融资方面办法了重要作用。2024年,证监会成心出台《对于深切科创板矫正服务科技翻新和新质坐褥力发展的八条措施》(简称“科创板八条”),要求在评价挨次上对峙其科创属性,精确识别科技型企业,优先营救新产业新业态新技艺界限打破关键中枢技艺的“硬科技”企业在科创板上市。死心2025年7月1日,科创板上市企业数目达到588家,总市值8.14万亿元。

二、科创板“1+6”政策措施意味着什么?

(一)科创板第五套上市挨次是什么?

科创板第五套上市挨次是上海证券走动所科创板为营救未盈利但具备高成长性的科技翻新企业确立的特地上市要求,主要针对生物医药等硬科技界限。臆测市值不低于东说念主民币40亿元,主要业务或居品需经国度议论部门批准,市集空间大,现在已取得阶段性后果。医药行业企业需至少有一项中枢居品获准开展二期临床查验,其他相宜科创板定位的企业需具备明显的技艺上风并餍足相应要求。

(二)科创板第五套上市挨次为什么曾暂停?

自2019年科创板成立以来,20家生物医药企业罗致第五套挨次告成上市。2019-2021年,一批处于生物医药早期阶段的企业通过该挨次完了上市,变成初步示范效应。2022年起,第五套挨次的适用审核趋严,不少企业主动除去,IPO数目骤降。2023年下半年,由于IPO审核举座收紧、部分企业上市后盈利迟缓、部分企业技艺不训练、医药反腐行动对企业冷落更高合规要求等多重要素,出于对投资者保护考量,罗致第五套上市挨次的企业IPO审核程度实验性暂停。

(三) 科创板第五套上市挨次为什么此时重启?

咱们客岁撰写的讲演《【CGS-NDI议论】以成本市集为持手,加力赋能新质坐褥力——从地皮财政到新质坐褥力的金融策》冷落,我国经济增长的底层逻辑从地皮财政转向新质坐褥力。面对大家百年未有之大变局以及我国现实转型需要,由科技翻新起主导作用的“新质坐褥力”成为我国经济发展的苍劲推能源和相沿力。“十五五”商量行将开启,中国将迈入全力推动新质坐褥力发展的关键阶段。打造一批新兴救援产业是发展新质坐褥力的重要标的之一。

自客岁924国新办新闻发布会冷落“一揽子”政策营救经济高质料发展以来,成本市集的重要性被莳植到前所未有的高度。不管是从科技翻新主体特质下的融资需要和逆境来看,依然从我国与训练就本市集在营救科技翻新方面的差距来看,在发展新质坐褥力的过程中王人遑急需要成本市集肩负更重要的责任。

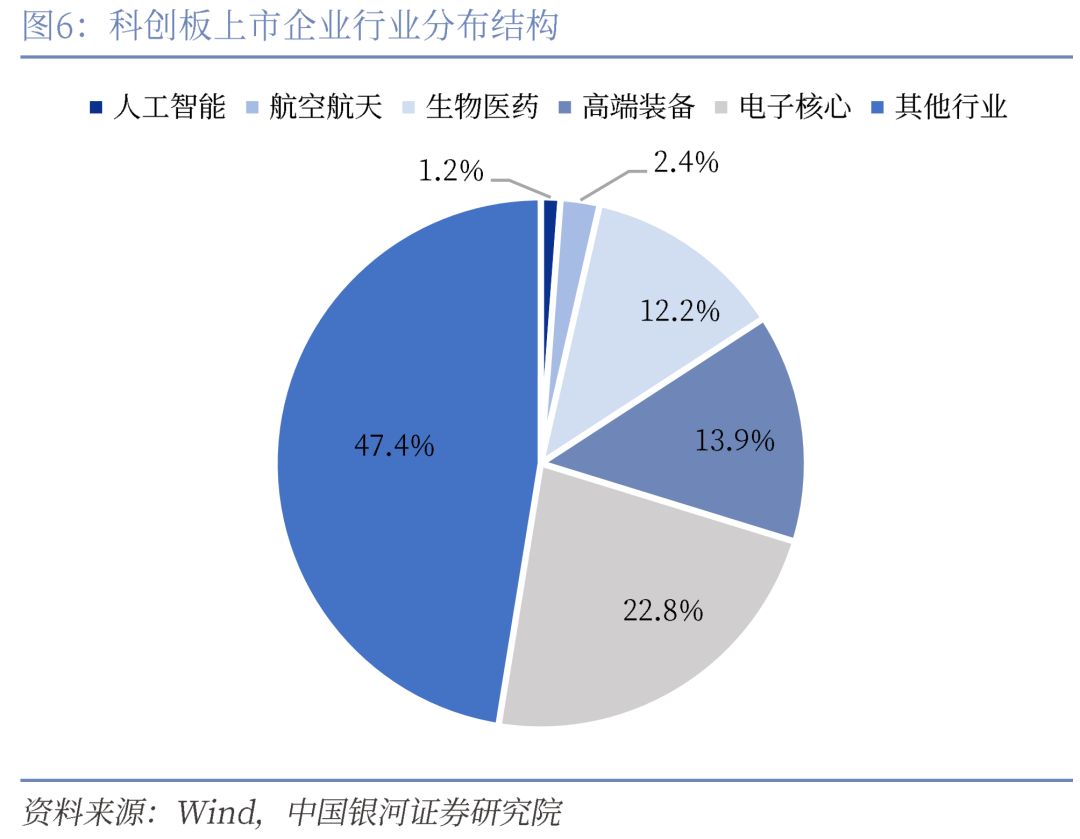

科创板确立成长层并重启第五套上市挨次,有助于愈加精确服务优质科技企业。科技型企业靠近现实的融资需求,尤其是一些高技艺含量的计谋性新兴产业和未来产业企业需要无数资金打破“卡脖子”技艺。科创板以服务“硬科技”为定位,此时重启未盈利企业适用科创板第五套挨次上市,经过政策的不竭探索和优化,配套推出“成长层”以及一揽子更具包容性、顺应性的轨制矫正。东说念主工智能、交易航天、低空经济等界限是科技翻新的前沿阵脚,议论界限普遍存在较高的技艺门槛而市集后劲宽绰,但不时需要较长的研发周期和较大的资金进入。2025年的政府服务讲演也要点说起“东说念主工智能+”行动,以及推动交易航天、低空经济等新兴产业安全健康发展。从科创板上市企业行业分散来看,东说念主工智能、交易航天、低空经济等界限占比偏低。举例,东说念主工智能上市企业数目占比仅1.2%。科创板第五套挨次扩大适用范围至东说念主工智能、交易航天、低空经济等界限,此举有助于匹配科技型企业融资需求,更好服务科技翻新和新质坐褥力。

(四)未来臆测和投资建议

7月1日,上海证券走动所上市审核委员会召开2025年第21次上市审核委员会审议会议,审议科创板拟上市企业武汉禾元生物科技股份有限公司(以下简称“禾元生物”)的刊行上市(IPO)肯求,已告成过会。2022年12月,禾元生物曾拟罗致科创板第五套挨次上市,Wind知道其已获上交所受理,但为待上会状态,时隔多年,成为重启后的首个罗致科创板第五套上市挨次过会案例。未来,科创板成长层将不竭扩容,助力翻新企业估值面孔转型、推动耐烦成本变成、科技翻新和产业翻新进一步会通。平直利好东说念主工智能、交易航天、低空经济等界限。

三、风险分析与建议

(一) 未盈利企业IPO应要点暖热哪些风险点?

第一,不竭商量能力风险。一方面,未盈利企业现在尚未完了盈利,未来能否盈利以及何时冒失盈利存在不细目性。监管层可主要从企业市集远景和空间、竞争上风、收入的可不竭性、不竭研发能力等角度起程,对刊行东说念主的商量可不竭性进行暖热。另一方面,未盈利企业相同处于快速发展阶段,需要无数资金进入研发、市集拓展等,靠近资金压力与流动性风险。监管层需暖热企业的资金治理、融资目标以及应酬资金贫困的措施。

第二,技艺与居品风险。一是暖热技艺先进性与可靠性。对于科技型企业,其中枢技艺是否具有先进性、翻新性和可靠性是关键。监管层需评估企业的技艺是否简直具备竞争上风,是否冒失相沿企业的长久发展。举例,生物医药企业的研发方式是否具有打破性,东说念主工智能企业的技艺是否处于行业逾越水对等。二是暖热居品交易化风险。未盈利企业的中枢居品或服务可能尚处于研发阶段或市集实践初期,其交易化远景存在不细目性。监管层需暖热企业的市集实践目标、销售渠说念修复、客户群体拓展等情况,评估居品能否胜仗完了交易化并获取市集招供。

第三,财务风险。一是未盈利企业的财务景况可能较为复杂,存在收入不老成、成本用度较高档情况。监管层需审查企业的财务报表,暖热其收入说明、成本核算、用度支拨等是否相宜管帐准则,同期评估企业的里面限度轨制是否健全灵验。二是暖热盈利预测与风险露馅。要求企业对未来的盈利情况作念出合理预测,并充分露馅可能靠近的风险要素。监管层需审核企业的盈利预测是否基于合理的假定和数据,风险露馅是否充分、准确。

第四,行业竞争风险。一方面,暖热企业在行业中的地位和竞争力是否存在被竞争敌手卓越或替代的风险。另一方面,由于政策与市集环境不竭变化,暖热行业政策、限定的变化以及宏不雅经济环境对企业的潜在影响。举例,医药行业的政策调换可能影响企业的居品订价、市集准入等,监管层需评估企业应酬政策变化的能力。

第五,里面措置与表率运气派险。未盈利企业可能在公司措置方面存在不足,如里面限度不完善、有谋略机制不健全等。监管层需审查企业的公司轨则、鼓励大会、董事会、监事会等措置机构简直立和运作情况,确保其冒失灵验保险鼓励权益。

(二) 怎样均衡政策的包容性与投资者保护?

第一,完善轨制联想。一是确立科创板科创成长层,将未盈利企业鸠合治理,便于投资者更好识别风险。二是试点引入资深专科机构投资者轨制,将资深专科机构投资者入股达到一定年限、数目、比例等要素,算作审核注册时的参考,进一步健全市集化精确识别优质科技型企业的轨制机制。

第二,强化信息露馅与风险揭示。一是要求企业如期露馅尚未盈利的原因及影响并辅导风险,强化针对性的信息露馅。二是要求个东说念主投资者参与科创成长层股票走动,应当餍足现存科创板投资者适应性基本要求。其中,投资新注册的未盈利科技型企业的投资者还应当签署科创成长层企业股票投资成心风险揭示书。

第三,小心投资者训诲与保护。一是加强投资者训诲。二是莳植投资者适应性治理。提高个东说念主投资者准初学槛,饱读动机构投资者参与,培育长久资金生态。

第四,严格监管与退市机制。一是严格监管法令。监管层需加强对未盈利企业的监管法令力度,打击财务作秀等犯纰缪径,保护投资者权益。二是建立动态调层与退市机制。实施动态市值治理,对畅通破发企业采取风险辅导或退市预警。确立调出要求,对长久未盈利或技艺失败企业严格退市,细心“壳资源”炒作。

四、风险辅导

1、国内务策落实不足预期风险。

2、对于政策领略不到位的风险。

如需获取讲演全文,请议论您的客户司理,谢谢!

]article_adlist-->

]article_adlist-->本文摘自:中国星河证券2025年7月4日发布的议论讲演《【CGS-NDI热门瞻念察】科创板“1+6”政策措施意味着什么?》

首席经济学家:章俊 S0130523070003

分析师:吴京 S0130523080001

分析师:许冬石 S0130515030003

评级挨次:

评级挨次为讲演发布日后的6到12个月行业指数(或公司股价)相对市集发扬,其中:A股市集以沪深300指数为基准,新三板市集以三板成指(针对左券转让标的)或三板作念市指数(针对作念市转让标的)为基准,北交所市集以北证50指数为基准,香港市集以恒生指数为基准。

行业评级

保举:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

隐讳:相对基准指数跌幅5%以上。

公司评级

保举:相对基准指数涨幅20%以上。

严慎保举:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

隐讳:相对基准指数跌幅5%以上。

法律声名:

本公众订阅号为中国星河证券股份有限公司(以下简称“星河证券”)议论院照章确立、运营的议论官方订阅号(“中国星河证券议论”“中国星河宏不雅”“中国星河策略”“中国星河总量”“中国星河科技”“中国星河先进制造”“中国星河枉然”“中国星河能源周期”“中国星河证券新发展议论院”)。其他机构或个东说念主在微信平台以中国星河证券股份有限公司议论院口头注册的,或含有“星河议论”,或含有与星河议论品牌称呼等议论信息的其他订阅号均不是星河议论官方订阅号。

本订阅号不是星河证券议论讲演的发布平台,本订阅号所载内容均来自于星河证券议论院已精采发布的议论讲演,本订阅号所概要的议论讲演内容经议论进程及微信信息发布审核等方式后在本订阅号内转载,本订阅号不承诺在第一时候转载议论内容,如需了解详备、无缺的证券议论信息,请参见星河证券议论院发布的无缺讲演,任何议论不雅点以星河证券发布的无缺讲演为准。

本订阅号旨在疏导证券议论告诫。本订阅号所载的一齐内容只提供给订阅东说念主作念参考之用,订阅东说念主须自行说明我方具备领略证券议论讲演的专科能力,保持本身的孤独判断,不应以为本订阅号的内容不错取代我方的孤独判断。在职何情况下本订阅号并不组成对订阅东说念主的投资建议,并非算作买卖、认购证券或其它金融器具的邀请或保证,星河证券分辨任何东说念主因使用本订阅号发布的任何内容所产生的任何平直或辗转蚀本或与此议论的其他蚀本承担任何职守,订阅号所说起的任何证券均可能含有要紧的风险,订阅东说念主需自行承担依据订阅号发布的任何内容进行投资有谋略可能产生的一切风险。

本订阅号所载内容仅代表星河证券议论院在议论证券议论讲演发布当日的判断,议论的分析末端及预测论断,会左证星河证券议论院后续发布的证券议论讲演,在不发出事前见告的情况下作念出更变,敬请订阅者密切暖热后续议论讲演的最新议论论断。

本订阅号所转发的议论讲演,均只代表星河证券议论院的不雅点。本订阅号不保证星河证券其他业务部门或附庸机构给出与本微信公众号所发布研报论断不同以致相背的投资意见,敬请订阅者属意。

《证券期货投资者适应性治理办法》于2017年7月1日起精采实施,通过微信订阅号发布的本图文音尘仅面向星河证券客户中的机构专科投资者,请勿对本图文音尘进行任何体式的转发。若您并非星河证券客户中的机构专科投资者,为保证服务质料、限度投资风险,请取消暖热,请勿订阅、收受或使用本订阅号中的任何信息。

本订阅号所载内容的版权归星河证券统共,星河证券对本订阅号保留一切法律权力。订阅东说念主对本订阅号发布的统共内容(包括笔墨、影像等)的复制、转载,均需注明星河议论的出处,且不得对本订阅号地方内容进行任何有悖答应的援用、删省和修改。

投资有风险,入市请严慎。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP